发布时间2025-06-09 09:20:43 来源:小编 阅读次数:次

5月的中国车市★◆■★◆,关键词是价格战与智能化◆★★,简单说,现在谁能把激光雷达■■★、自动驾驶这些技术,做得更便宜、让更多人买得起◆◆★,同时控制好造车成本◆■◆■◆,谁才能在竞争中真正跑出来。这比单纯拼价格难度更高,要求车企在技术创新、成本控制与用户价值之间找到平衡。

具体来看,主品牌蔚来交付13270台★■■◆◆◆,同比增13.1%,主要依赖技术下放和★★◆■★“加量不加价★★◆■”策略。

蔚来依然排名第六,三个品牌5月共交付新车23231台,同比增长13.1%,环比微降3%,多品牌策略初显成效,但增长略显乏力。

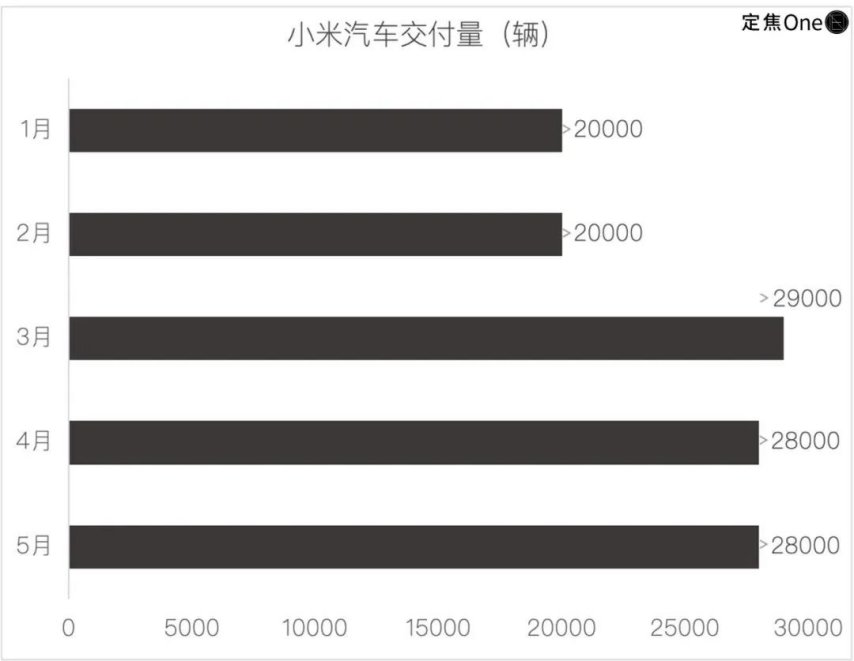

尽管过去一个月,小米汽车面对巨大的舆情压力、安全争议与用户维权风波■★,但小米用订单储备和渠道扩张◆◆■,暂时稳住了交付量■◆★◆。

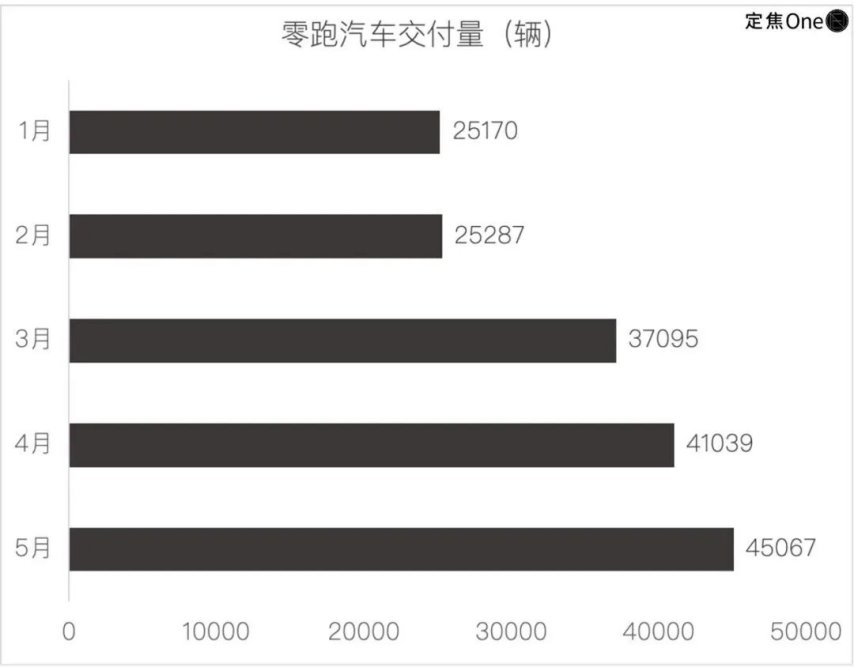

今年一季度,零跑净亏损1.3亿元★★■★◆,虽同比收窄,但B系列占比提升可能导致单车均价继续下行◆■。如果毛利率从14.9%回落至年度指引的10%-11%,需依赖规模效应才能覆盖成本。

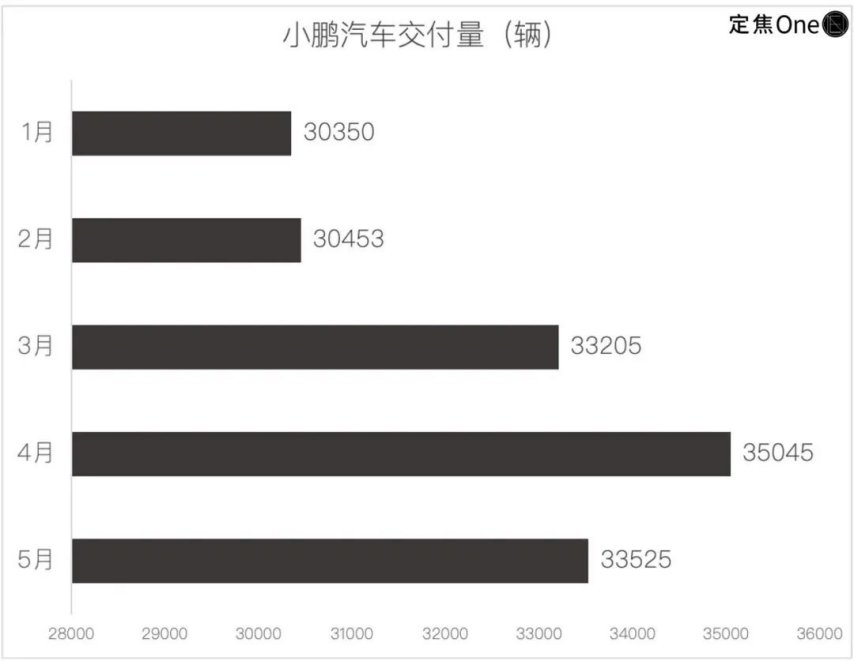

小鹏的销量主力仍是去年上市的MONA M03(11.98万-15■◆★■■.58万元)和P7+(18◆◆◆■★◆.68万-21◆★★.88万元)。瞄准20万-40万元市场的2025款G6、G7、X9◆■,均未明显起量。

经历短暂调整期的小鹏汽车(3.35万辆)、小米汽车(超2.8万辆)和蔚来(2.32万辆)则分列第四至六位:

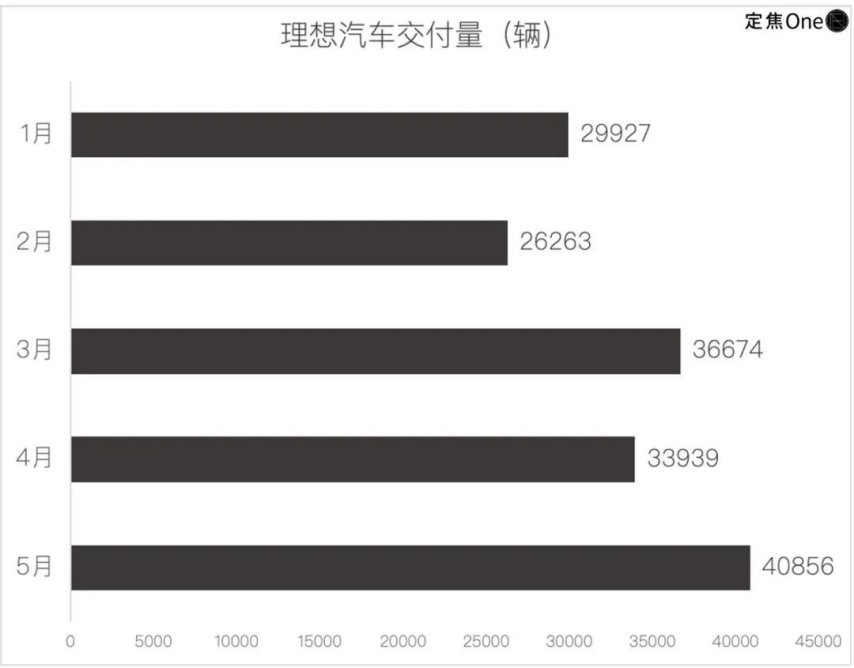

零跑交付4.51万辆◆■■,同比增长148%★◆,连续第三个月蝉联新势力销冠,相比第二名理想汽车(4.08万辆)领先优势达到4300辆。

能重登月销4万,核心原因是L系列焕新版(L6■■★■◆、L7、L8、L9)的集中交付,以及“加量不加价◆■★★■”的卖车策略◆★■。MEGA受限于座椅产能爬坡,5月下旬才开始交付◆■◆■★,全月贡献有限。

零跑的智能化追赶同样紧迫◆■■◆◆★,城市NOA功能计划今年下半年落地,但头部新势力已在该领域领先。今年一季度,零跑研发投入同比增加53.8%至8亿元(智驾团队扩编至500人)◆■★◆★,加大投入的同时,又需提高费用控制能力,将成为接下来的挑战。

绅士大学习:出道即巅峰!日本写线最强新人王!濑户环奈:天使脸蛋魔鬼身材■★■★◆,凭啥被骂德不配位?

小鹏汽车5月交付33525辆◆◆◆■■,排名退至第四——尽管同比增长230%,连续7个月稳居3万辆以上,看起来延续了“逆袭”的势头■■◆,但拆解销量构成和近期走势,小鹏单靠平价车撑起的增长面临瓶颈。

按二季度13-14万辆的交付目标■■■,零跑5-6月需月均交付4.25-4.75万辆■◆。但B10订单交付周期已延长至8周◆◆,暴露产能瓶颈。而6月还将开启B01轿车(9-14万元)预售,产能爬坡压力更大。零跑需平衡金华、钱塘基地的产能分配★◆◆◆◆■。

零跑在4月的基础上还能环比增长9.8%,主要是4月10日上市的B10车型贡献了增量◆◆。

这是第一款将激光雷达高阶智驾下探至12万级的SUV(同级竞品约20万级),预售48小时订单破3.17万辆,其中70%用户选择激光雷达版本■★◆,反映市场对高性价比智能化方案的需求强烈。

中长期,零跑最大的挑战还是盈利,更确切的说是将销量优势转化为盈利拐点,同时加速追赶智能化。

零跑汽车以4■■◆.51万辆的交付量,连续3个月蝉联新势力冠军,同比增速高达148%★★◆■★◆;老牌实力选手理想汽车以4★★■■◆.08万辆位居第二,同比增长16■★★◆.7%;之前两个月没公布销量的鸿蒙智行,这次终于◆◆■★“交卷◆◆■◆◆★”■★◆:整个体系(包括问界等)5月交付4■◆.45万辆。按照单品牌车型来算◆■■,问界汽车5月交付超3◆★.66万台■★,回归第三。

反转,反转,再反转!王婆相亲节目上出现的月入8000W的小伙,暴露了多少人性?

此外■◆,二线阵营加速布局■◆◆★。极氪集团公布5月总销量46538台,其中,极氪品牌交付1.89万辆◆◆★★,领克品牌交付2.76万辆★■★★★。比亚迪腾势(15806辆)、华为系的阿维塔(12767辆)■★◆★、东风旗下的岚图(10022辆),稳居■◆■■★“月销万辆俱乐部◆★★◆◆★”。

蔚来在三大品牌(蔚来◆■◆■◆★、乐道、萤火虫)首个完整交付月,合力贡献2★◆◆◆★★.32万辆■■★◆◆,销量主要靠蔚来主力车型更新拉动,乐道品牌有些回暖但还远不够好,萤火虫品牌定位小众◆■■■◆★,决定了其市场贡献有限★★。蔚来亟待6月发力★■★★◆■。

小鹏连续7个月交付破3万,但增长主要依赖老款平价车型★◆◆■■;小米凭借积累订单和渠道扩张顶住了舆情压力,交付量与4月持平◆◆◆★★★;